题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

采用分批法时,对所发生的生产费用()

A.必须在完工产品与在产品之间进行分配

B.无须在完工产品与在产品之间进行分配

C.不要在完工产品与在产品之间进行分配

D.与采用品种法一样处理

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.必须在完工产品与在产品之间进行分配

B.无须在完工产品与在产品之间进行分配

C.不要在完工产品与在产品之间进行分配

D.与采用品种法一样处理

答案

更多“采用分批法时,对所发生的生产费用()A、必须在完工产品与在产品之间进行分配B、无须在完工产品与”相关的问题

更多“采用分批法时,对所发生的生产费用()A、必须在完工产品与在产品之间进行分配B、无须在完工产品与”相关的问题

第2题

某企业小批生产多种产品采用简化分批法计算成本,有关资料如下

(1)7月末产品成本二级账中,各项间接费用及生产工时累计数为:直接人工36000元,制造费用48000元,生产工时为30000小时.

(2)7月份601,602批产品全部完工。截止7月末,601批产品象计发生原材料费用 9500元,累计发生工时5000小时,602批产品泉计发生原材料费用 6000元,累计发生工时4000小时:

要求:①计算累计间接费用分配率:

②计算七月份601批、602 批产品成本.

第4题

练习分批法

1. 资料:星光工厂采用分批法计算产品成本,原材料在开始生产时一次性投入,月末在产品完工程度为50%,采用约当产量法分配完工产品与在产品费用。该厂本年6月份有关成本资料如下:

(1)6月份各批产品投产及完工情况。

502批号A产品,计划产量40台,投产日期5月25日,完工日期6月25日;

601批号B产品,计划产量20台,投产日期6月1日,完工日期7月15日,6月份完工15台,月末在产品5台;

602批号C产品,计划产量10台,投产日期6月20日,完工日期7月20日,6月份没有完工产品。

(2)6月份期初在产品成本。

502批号A产品期初在产品成本为36000元,其中,直接材料为31500元,直接人工为3600元,制造费用为900元。

(3)本月发生费用。

502批号A产品:直接人工18000元,制造费用9000元;

601批号B产品:直接材料39000元,直接人工15050元,制造费用7350元;

602批号C产品:直接材料25000元,直接人工8000元,制造费用4000元。

2. 要求:

(1)根据以上资料采用分批法计算本月完工产品总成本和单位成本并填入表5-1~表5-4;

(2)编制有关结转完工产品总成本的会计分录。

表5-1 星光工厂产品生产成本明细账 批号:502 ××年6月 投产日期: 月 日 产品名称:A产品 批量: 件 完工日期: 月 日

|

表5-2 星光工厂产品生产成本明细账 批号:601 ××年6月 投产日期: 月 日 产品名称:B产品 批量:20件 完工日期: 月 日

|

表5-3 星光工厂产品生产成本明细账 批号:602 ××年6月 投产日期: 月 日 产品名称:C产品 批量: 件 完工日期: 月 日

|

表5-4 星光工厂完工产品成本汇总表 ××年6月 金额单位:元

会计分录: |

第6题

[目的] 练习分批法的应用。

[资料] 北方公司第一生产车间生产A、B、C三批产品,6月份有关成本计算资料如下;

1.月初在产品成本:

A批产品为104000元,其中直接材料84000元,直接人工12000元,制造费用8000元;C批产品124000元,其中直接材料120000元,直接人工2000元,制造费用2000元。

2.本月生产情况:

A批产品为5月份投产40件,本月已全部完工验收入库,本月实际生产工时为8000小时。B批产品为本月投产120件,本月已完工人库12件,本月实际生产工时为4400小时。C批产品为5月份投产60件,本月尚未完工,本月实际生产工时为4000小时。

3.本月发生生产费用:

本月投入原材料396000元,全部为B批产品所耗用。本月产品生产工人职工薪酬工资为49200元,应提福利费为6888元,制造费用总额为44280元。

4.单位产品定额成本:

B批产品单位产品定额成本为4825元,其中直接材料3300元,直接人工825元,制造费用700元。

[要求] 根据上述资料采用分批法计算产品成本,具体计算程序如下:

第7题

A.不登记任何费用

B.只登记直接费用和生产工时

C.只登记原材料费用

D.登记间接费用不登记原始费用

第8题

采用简化的分批法,在产品完工之前,产品成本明细账()

A.只登记直接材料费用

B.只登记间接费用,不登记直接费用

C.登记间接费用和生产工时

D.登记直接材料费用和生产工时

第10题

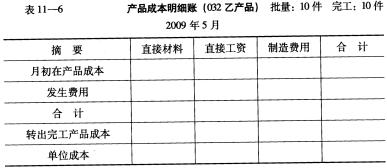

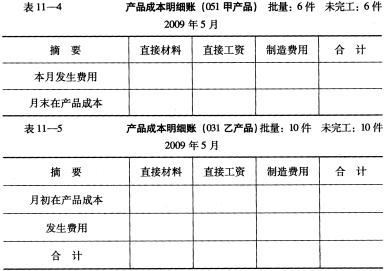

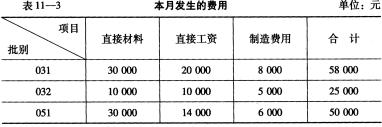

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

第11题

A.必须设立基本生产成本二级账

B.在产品完工之前,产品成本明细账只登记直接计入费用和生产工时

C.在基本生产成本二级账中累计登记间接计入费用

D.不分批计算在产品成本