题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

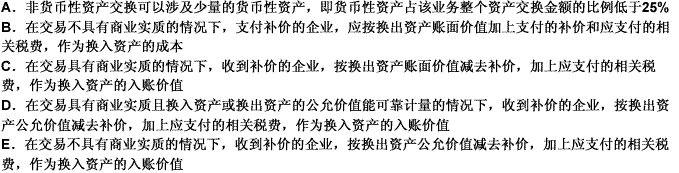

下列关于非货币性资产交换的表述中,正确的有()。

此题为多项选择题。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

此题为多项选择题。

答案

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

更多“下列关于非货币性资产交换的表述中,正确的有()。”相关的问题

第1题

A.应以换出资产的账面价值和应支付的相关税费作为换入资产成本

B.无论是否支付补价,均不确认交换损益

C.换出资产增值税销项税额的计算应以公允价值为基础确定

D.涉及多项资产交换的,应以各项换入资产的账面价值占换出资产账面价值总额的比例进行分配

第2题

A.非货币性资产交换中,具有商业实质时,公允价值一定能够可靠计量

B.如果换入资产或换出资产不存在活跃市场、但同类或类似资产存在活跃市场,则视为换入资产或换出资产的公允价值能够可靠地计量

C.当换入资产或换出资产不存在同类或类似资产的可比市场交易时,可以采用估值技术确定其公允价值

D.非货币性资产交换一定会涉及补价

第3题

A.创业公司以一项固定资产出资取得对被投资方大新公司的权益性投资,取得这部分投资后,创业公司对大新公司具有重大影响,对创业公司来说,属于非货币性资产交换

B.创业公司一项固定资产出资取得对被投资方大新公司的权益性投资,取得这部分投资后,创业公司对大新公司具有重大影响,对大新公司来说,属于非货币性资产交换

C.创业公司以发行股票方式取得固定资产的,对创业公司来说,属于非货币性资产交换

D.在最终控制方的安排下,创业公司无代价或以明显不公平的代价将无形资产转让给子公司,属于非货币性资产交换

第4题

A.非货币性资产交换是企业之间主要以非货币性资产形式进行的互惠转让

B.政府无偿提供非货币性资产给企业不属于非货币性资产交换

C.以非货币性资产作为股利发放给企业股东属于非货币性资产交换

D.非货币性资产交换涉及补价的,补价比例应低于25%

第5题

A、在账面价值模式下的非货币性资产交换,换入资产方支付了现金补价,换入资产的成本应以换出资产账面价值加相关税费确定

B、在账面价值模式下的非货币性资产交换,换入资产方收到了现金补价,换入资产的成本应以换出资产账面价值加相关税费确定

C、在账面价值模式下的非货币性资产交换,收到补价方换入资产的成本应以换出资产的账面价值减去收到的补价,加上应支付的相关税费确定

D、在公允价值模式下,不涉及补价时,换入资产成本以换入资产账面价值加相关税费确定

第6题

A.换出资产为长期股权投资的,应将换出资产公允价值与其账面价值的差额计入投资收益

B.换出资产为存货的,应将换出资产公允价值大于其账面价值的差额计入营业外收入

C.换出资产为存货的,应按换出资产的公允价值确认营业收入

D.换出资产为固定资产的,应将换出资产公允价值小于其账面价值的差额计入其他综合收益

第7题

A.第三层次输入值为公允价值提供了最可靠的证据

B.第三层次不可观察输入值为公允价值比第二层次直接或间接可观察的输入值提供更确凿的证据

C.换入资产和换出资产公允价值均能够可靠计量的,应当以换入资产公允价值作为确定换入资产成本的基础

D.在考虑了补价因素的调整后,正常交易中换入资产的公允价值和换出资产的公允价值通常是一致的

第8题

A.收到补价方,应以换出资产的账面价值减去收到的补价,加上应支付的相关税费,作为换入资产的成本

B.支付补价方,应以换出资产的账面价值加上支付的补价和应支付的相关税费,作为换入资产的成本

C.涉及补价时应当确认损益

D.不涉及补价时不应确认损益

第9题

A.以公允价值计量的非货币性资产交换,有确凿证据表明,换入资产的公允价值更加可靠,应以换入资产的公允价值为基础确定换入资产的入账价值

B.以公允价值计量的非货币性资产交换,应以换出资产的公允价值为基础确定换入资产的入账价值

C.以账面价值计量的非货币性资产交换,应以换出资产的账面价值为基础确定换入资产的入账价值

D.以账面价值计量的非货币性资产交换,应以换入资产的原账面价值为基础确定换入资产的入账价值

第10题

A.具有商业实质且公允价值能够可靠计量的,支付补价方应当以换入资产的公允价值和应支付的相关税费作为换入资产的成本

B.无论是支付补价的一方还是收到补价的一方,都要解决换入资产的入账价值和确认换出资产的非货币性资产交换利得或损失的问题

C.多项资产交换需要按各项换入资产的公允价值占换入资产公允价值总额的比例分配后确定各项换入资产的入账价值

D.不具有商业实质的,一般纳税人的增值税对换入或换出资产的入账价值一定无影响

第11题

A.盘盈的固定资产,以同类固定资产的重置完全价值为计税基础

B.自行建造的固定资产,以达到预定可使用状态前发生的支出为计税基础

C.通过非货币性资产交换方式取得的固定资产,以该资产的公允价值和支付的相关税费为计税基础

D.融资租入的固定资产,以租赁合同约定的付款总额和承租人在签订租赁合同过程中发生的相关费用为计税基础