题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[多选题]

分类法进行成本计算适用于()

A.企业产品、规格繁多,按照一定标准划分为若干类别企业的成本计算

B.工业企业的联产品的成本计算

C.工业企业的副产品的成本计算

D.某些等级产品的成本计算

E.某些零星产品的成本计算

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.企业产品、规格繁多,按照一定标准划分为若干类别企业的成本计算

B.工业企业的联产品的成本计算

C.工业企业的副产品的成本计算

D.某些等级产品的成本计算

E.某些零星产品的成本计算

答案

更多“分类法进行成本计算适用于()A.企业产品、规格繁多,按照一定标准划分为若干类别企业”相关的问题

更多“分类法进行成本计算适用于()A.企业产品、规格繁多,按照一定标准划分为若干类别企业”相关的问题

第2题

产品成本计算的分类法适用于()

A.可以按照一定的标准分类的产品

B.品种、规格繁多的产品

C.品种、规格繁多,而且可以按照一定标准分类的产品

D.大量大批生产的产品

第3题

A.适用于经常销售半成品的企业

B.能够提供各个步骤的半成品成本资料

C.各步骤的产品生产费用伴随半成品实物的转移而结转

D.能够直接提供按原始成本项目反映的产成品成本资料

第5题

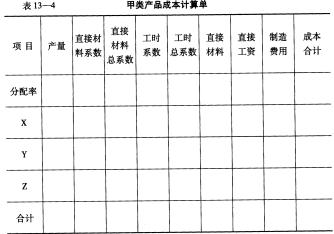

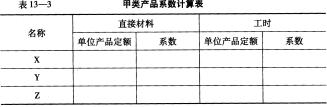

要求:在表13-3和表13-4中填制甲类产品系数计算表和甲类产品成本计算单。 (1)甲类产品系数计算表

要求:在表13-3和表13-4中填制甲类产品系数计算表和甲类产品成本计算单。 (1)甲类产品系数计算表

(2)甲类产品成本计算单

(2)甲类产品成本计算单

第6题

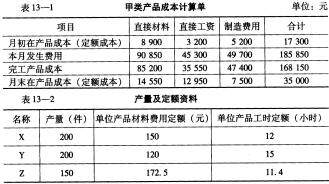

某企业采用品种法与分类法结合进行产品成本计算,A类产品包括甲、乙、丙有三个品种,甲为标准产品。生产费用按类归集,类内各种产品之间费用分配的方法是:原材料按定额费用系数为标准分配,其他费用按定额工时比例分配。A类完工产品总成本为480920元,其中原材料为269700元,工资及福利费为96760元,制造费用为114460元。产量及定额资料如下: 要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

要求:(1)计算A类各种产品的原材料费用系数;(2)填制A类产品成本计算单,分配计算类内各种产品的总成本和单位成本。

第7题

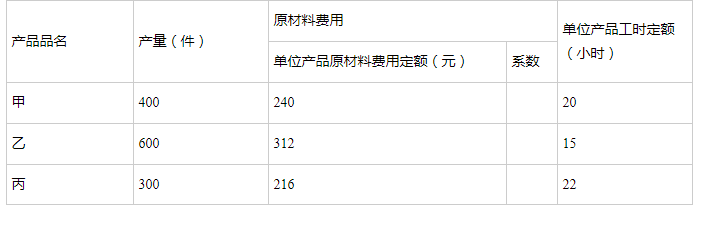

甲产品产量400件,单位产品原材料定额为240元;

乙产品产量600件,单位产品原材料定额为312元;

丙产品产量300件,单位产品原材料定额为216元。

要求:计算原材料费用系数并据以分配计算甲、乙、丙三种产品应负担的原材料费用。

第8题

A.产品的批次容易划分,且各批产品成本需要分别计算

B.根据客户订单进行生产

C.产品种类不稳定的小规模企业

D.单件生产的产品

E.企业进行新产品开发时的试生产

第9题

A.简化成本计算工作

B.能在产品品种较多的情况下,分类掌握产品成本的水平

C.便于考核产品成本的构成和水平

D.便于同行业之间产品成本水平对比分析

E.便于从整个企业角度分析和考核产品成本的构成和水平

第10题

A.成本计算期与产品的生产周期一致

B.适用于大量大批连续式复杂性生产的企业

C.成本核算对象是各种产品的生产步骤

D.月末生产费用要在各步骤完工产品和在产品之间进行分配