题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

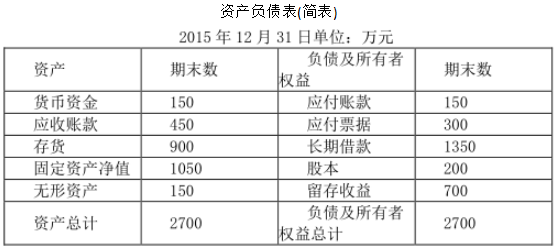

甲企业2015年12月31日的资产负债表如表:

该企业2015年的营业收入为2000万,各年营业净利率为20%,预计2016年收入上涨15%,为此增加300万固定资产,100万无形资产。2015年末发行在外普通股股数为200万,2016年追加资金由投资者解决。

要求:

(1)假设2016年7月1日新发行20万股票,求2016年的每股收益。

(2)求2016年净资产收益率。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

该企业2015年的营业收入为2000万,各年营业净利率为20%,预计2016年收入上涨15%,为此增加300万固定资产,100万无形资产。2015年末发行在外普通股股数为200万,2016年追加资金由投资者解决。

要求:

(1)假设2016年7月1日新发行20万股票,求2016年的每股收益。

(2)求2016年净资产收益率。

答案

更多“甲企业2015年12月31日的资产负债表如表:”相关的问题

更多“甲企业2015年12月31日的资产负债表如表:”相关的问题

第1题

A.860

B.1260

C.1200

D.1940

第2题

A.500万元

B.470万元

C.400万元

D.370万元

第3题

甲企业2006年12月31日有关账户的余额如下:

预提费用——利息40000元(贷方)

——修理30000元(借方)

待摊费用——租金18000元(借方)

应收账款——A24000元(贷方)

——B21000元(借方)

——C35000元(贷方)

——D17000元(借方)

预收账款——E16000元(借方)

——F25000元(贷方)

预付账款——G42000元(贷方)

——H31000元(借方)

要求:计算填列资产负债表中以下项目:

(1)“应收账款”项目(2)“应付账款”项目

(3)“预收账款”项目(4)“预付账款”项目

(5)“待摊费用”项目(6)“预提费用”项目

第4题

A.应收乙企业款项的处理应遵循资产负债表日后非调整事项原则处理

B. 应收甲企业款项的处理应遵循资产负债表日后调整事项原则处理

C. 应调减2019年12月31日资产负债表“应收账款”项目200万元

D. 应调增2019年利润表“资产减值损失”项目500万元

第5题

A.5600

B.4000

C.0

D.1600

第6题

A.55

B.35

C.65

D.40

第7题

A.2020年11月30日

B.2020年9月10日

C.2019年1月1日

D.2015年12月31日

第8题

A.0

B.40

C.50

D.60

第9题

A.资产负债表递延所得税资产项目增加100万元

B.资产负债表递延所得税负债项目增加75万元

C.影响利润表的递延所得税费用为100万元

D.资产负债表递延所得税负债项目增加175万元

第10题

A.120

B.80

C.140

D.100

第11题

A.2500

B.2200

C.3000

D.1700