题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

某企业一项专利技术的法律保护期自2008年1月起20年,2014年1月预计其可带来超额利润的年限尚有10年。现在该企业拟将该技术转让给另一家企业使用5年,并从其年预期销售收入8000万元中分成15%作为转让收益。所得税税率为25%。折现率为10%。该技术的转让价值为()万元。

A.3412

B.5923

C.4940

D.6845

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.3412

B.5923

C.4940

D.6845

答案

更多“某企业一项专利技术的法律保护期自2008年1月起20年,2014年1月预计其可带来超额利润的年限尚有”相关的问题

更多“某企业一项专利技术的法律保护期自2008年1月起20年,2014年1月预计其可带来超额利润的年限尚有”相关的问题

第1题

A.侵犯专利权的行为

B.假冒专利

C.冒充专利

D.对专利的合法使用

第2题

A.①②

B.①④

C.②③

D.③④

第3题

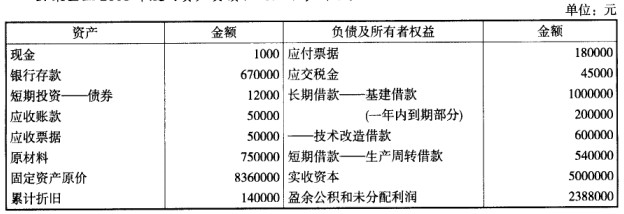

某企业2008年度的资产负债状况如下表所示:

该企业的流动比率为()。

该企业的流动比率为()。

A.1.87

B.1.65

C.1.59

D.2

第4题

A.合理

B.不合理

C.无法判断

第5题

A.75

B.99

C.300

D.375

第6题

A.计税工资总额

B.职工工会经费、职工福利费、职工教育经费

C.向某乒乓球队的捐款

D.违反交通法规的罚款

第7题

要求:计算该企业在计算应纳税所得额时可以扣除的利息费用。

第8题

A.50

B.52.65

C.52.875

D.56.625

第9题

A.120万元 B.125万元

C.130万元 D.135万元

第10题

26. 根据资料(1),下列各项中,关于研究阶段研发支出的会计处理正确的是()。A.发生其他研发支出时: 借:研发支出——费用化支出 64 贷:银行存款 64

B.确认研发人员薪酬时: 借:研发支出——费用化支出 25 贷:应付职工薪酬 25

C.1月末结转研究阶段支出时: 借:管理费用 89 贷:研发支出——费用化支出 89

D.1月末结转研究阶段支出时: 借:无形资产 89 贷:研发支出——费用化支出 89

根据资料(2),下列各项中,关于开发阶段研发支出会计处理表述正确的是()。A.借记“研发支出——资本化支出”科目248万元

B.借记“研发支出——资本化支出”科目238万元

C.借记“研发支出——费用化支出”科目248万元

D.借记“研发支出——费用化支出”科目10万元

根据资料(2)和(3),下列各项中,该企业相关会计处理结果正确的是()。A.专利权入账价值为240万元

B.2016年专利权摊销额为20万元

C.2016年专利权摊销额为20.83万元

D.专利权入账价值为250万元

根据资料(4),下列各项中,关于专利权出租会计处理表述正确的是()。A.摊销额计入营业外支出

B.摊销额计入其他业务成本

C.租金收入计入其他业务收入

D.租金收人计入营业外收入

请帮忙给出每个问题的正确答案和分析,谢谢!

第11题

要求:编制各年末提取坏帐准备的会计分录。(单位:万元)