题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

度量币值的变化对公司合并资产负债表的影响是指【 】

A.经营风险

B.交易风险

C.会计风险

D.外汇风险

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.经营风险

B.交易风险

C.会计风险

D.外汇风险

答案

更多“度量币值的变化对公司合并资产负债表的影响是指【 】A.经营风险B.交易风险C.会计风险D.外汇风险”相关的问题

更多“度量币值的变化对公司合并资产负债表的影响是指【 】A.经营风险B.交易风险C.会计风险D.外汇风险”相关的问题

第1题

A.将拟出售的丙公司70%股权部分对应的净资产在持有待售资产或持有待售负债项目列报,其余丙公司20%股权部分对应的净资产在其他流动资产或其他流动负债项目列报

B.将丙公司全部资产在持有待售资产项目列报,全部负债在持有待售负债项目列报

C.将丙公司全部资产和负债按照其在丙公司资产负债表中的列报形式在各个资产和负债项目分别列报

D.对丙公司全部资产和负债按其净额在持有待售资产或持有待售负债项目列报

第2题

A.上年末资产的流动性与非流动性划分发生重要差错,本年予以更正

B.收购受同一母公司控制的湘水公司60%股权(至收购时已设立5年,持续盈利且未向投资者分配),交易符合作为同一控制下企业合并处理的条件

C.自公开市场进一步购买联营企业股权,将持股比例自25%增加到53%并能够对其实施控制

D.根据外在条件变化,将原作为使用寿命不确定的无形资产调整为使用寿命为10年并按直线法摊销

第3题

A.上年末资产的流动性与非流动性划分发生重要差错,本年予以更正

B.收购受同一母公司控制的甲公司60%股权(至收购时已设立5年,持续盈利且未向投资者分配),交易符合作为同一控制下企业合并处理的条件

C.自公开市场进一步购买联营企业股权,将持股比例自25%增加到53%并能够对其实施控制

D.根据外在条件变化,将原作为使用寿命不确定的无形资产调整为使用寿命为10年并按直线法摊销

第4题

A.概率值

B.最大可能损失

C.期望值

D.在险值

第5题

A.-100

B.100

C.80

D.20

第6题

1.要求:根据资料编制A公司合并资产负债表(见表12-2)。

2.资料:A公司占有Z公司50%的股份,能够控制Z公司,公司合并财务报表属于连续编制的情况。Z公司个别财务报表不需要进行调整。两个公司本年12月31日个别资产负债表中的期末余额已记入A公司合并资产负债表工作底稿(见表12-1),其他有关资料如下。

第7题

A.受汇率变化与债务人情况变化的风险影响

B.在其资产负债表中,可以减少国外的负债金额,提高企业的资信,有利于其有价证券的发行

C.能够立即获得现金

D.信贷管理、票据托收的费用与风险均转嫁给银行

第9题

A.经营性租赁融资被称为“资产负债表外的融资”

B.经营租赁对资产负债表中资产和负债均不产生影响

C.融资租赁对资产负债表的影响与负债融资的影响相同

D.租赁是一种融资与融物相结合的融资方式,融资速度比较快

E.租赁融资支出可以抵减公司所得税

第10题

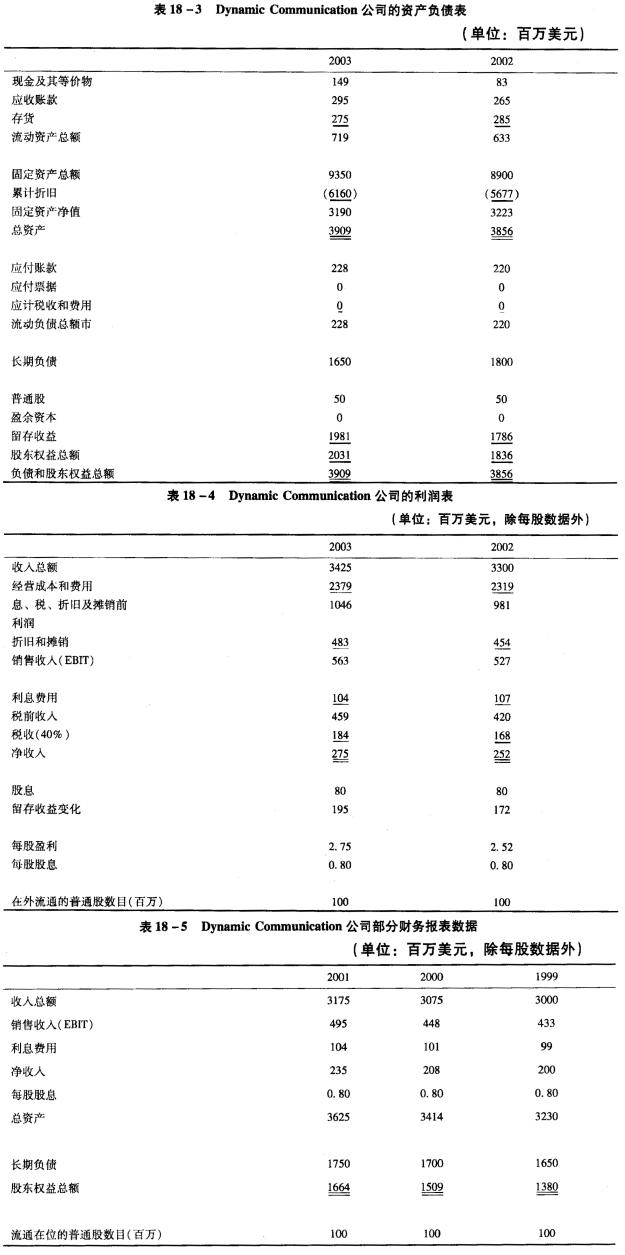

Dynamic Communication(DC)公司是美国一家拥有几个分公司的电子工业公司。公司刚刚公布了2003年的年度报告。表18—3和表18—4对DC公司2002年和2003年的财务报表进行了总结。从财务报表中筛选出来的1999年到2001年的一些数据陈列在表18—5中。 a.Dynamic公司的一些股东对过去4年股息增长率为零的情况表示担忧并询问有关公司发展的信息。计算Dynamic公司2000年和2003年的持续增长率。计算使用资产负债表的年初数据。 b.确定公司的留存收益和资产负债率是怎样影响Dynamic公司持续增长率的变化的。注意:计算应该使用资产负债表的年初数据。