题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

已知某公司2005年会计报表的有关资料如下: [要求] (1)计算杜邦财务分析体系中的下列指标: ①净资

已知某公司2005年会计报表的有关资料如下:

![已知某公司2005年会计报表的有关资料如下: [要求] (1)计算杜邦财务分析体系中的下列指标: ①](https://img2.soutiyun.com/shangxueba/ask/11502001-11505000/11504215/ct_cjzkcwj_cjzkcwcompute_00523(200812).jpg)

[要求]

(1)计算杜邦财务分析体系中的下列指标:

①净资产收益率;

②总资产净利率(保留三位小数);

③销售净利率;

④总资产周转率(保留三位小数);

⑤权益乘数。

(2)列出净资产收益率与上述各项指标之间的关系式,并用本题数据加以验证。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

已知某公司2005年会计报表的有关资料如下:

[要求]

(1)计算杜邦财务分析体系中的下列指标:

①净资产收益率;

②总资产净利率(保留三位小数);

③销售净利率;

④总资产周转率(保留三位小数);

⑤权益乘数。

(2)列出净资产收益率与上述各项指标之间的关系式,并用本题数据加以验证。

答案

更多“已知某公司2005年会计报表的有关资料如下: [要求] (1)计算杜邦财务分析体系中的下列指标: ①净资”相关的问题

更多“已知某公司2005年会计报表的有关资料如下: [要求] (1)计算杜邦财务分析体系中的下列指标: ①净资”相关的问题

第1题

已知某公司产销一种产品,本年有关资料如下表所示:

单位售价 20元 直接材料 4元

直接人工 7元 变动制作费用 3元

单位贡献边际 6元

第2题

已知鸿升公司2011年会计报表的有关资料见表8-7。

| 表8-7 鸿升公司资产负债表部分数据(单位:万元) | ||

| 项 目 | 年初数 | 年末数 |

| 资产 | 15000 | 17000 |

| 负债 | 6000 | 6800 |

| 所有者权益 | 9000 | 10200 |

| 利润表项目 | 上年数 | 本年数 |

| 营业收入 | (略) | 20000 |

| 净利润 | (略) | 1000 |

已知该公司2010年按照平均数计算的资产负债率是50%,总资产周转率是1.2次,营业净利率是4.5%。

要求:

第3题

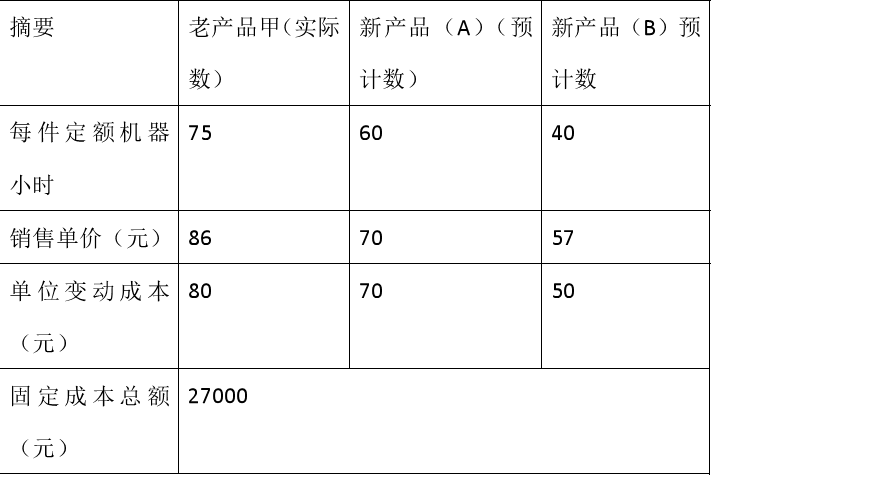

要求:根据上述资料作出开发哪种新产品较为有利的决策分析。

第4题

某公司现有两个投资项目可供选择.有关资料如下表所示:

甲、乙投资项目的预测信息

市场销售情况 概率

甲项目的收益率

乙项目的收益率

很好

0.4

30%

25%

-般

0.2

15%

10%

很差

0.4

—5%

5%

要求:

(1)计算甲、乙两项目的预期收益率、标准差和标准离差率;

(2)假设公司对每个投资项目要求的收益率都在8%以上,并要求所有项目收益率的标准离差率不得超过1,那么应该选择哪个项目?

第5题

要求:

(1)计算上述不同情况下股票的价值;

(2)假设该股票为固定增长型股票,当时该股票的市价为12元,作为投资者是否购买?

(3)假设该股票为零增长股票,每股0.8元的股利,已知该股票价值为10元,则该股票的必要收益率是多少?

第6题

针对以下各种情况,分别说明注册会计师应当发表何种审计意见,并说明理由。 (1)B公司的海外子公司(其利润占总利润的25%)由其他注册会计师审计,注册会计师以审计问卷的方式商请其他注册会计师答复,没有获得回复。 (2)A公司在会计报表附注中披露了2005年1月1日对一台机器设备重新估计其使用年限和净残值,使用年限由原来的8年改为6年,净残值由原来的4000元改为2000元,此项估计变更影响本年度利润减少7370元。注册会计师实施审计程序认为此项变更合法、合理。 (3)A股份有限公司于2005年10月销售一批y产品,按规定在当月确定收入1000万元,结转成本900万元。由于质量问题,该批产品于2006年1月15日退回。A股份有限公司2005年财务报告批准报出日为2006年1月24日。A股份有限公司将该项销售退回事宜在2005年度合并会计报表附注的资产负债表日后事项部分披露为:“本公司于2005年10月销售一批y产品,按规定在当月确认收入1000万元,结转900万元。由于质量问题,该批产品于2006年1月15日退回,本公司因此调整2006年1月份的主营业务收入和主营业务成本”。注册会计师建议该项销售退回事宜应调整2005年度会计报表的主营业务收入和主营业务成本,A公司拒绝调整。(A公司本年利润为75万元) (4)A公司作为某诉讼案件的被告,一旦败诉,将用公司部分资产赔偿,但金额无法估计。公司在会计报表附注中说明。注册会计师向A公司的法律顾问函证,也无法了解其最有可能的赔偿金额。 (5)自2006年1月后,F证券大幅度下跌,A公司如果在3月10日将其拥有的F证券卖出,将导致570万元投资损失,A公司在2005年度会计报表附注中披露但拒绝在2005年度会计报表中做出调整。 (6)A公司共计拥有36个子公司,符合纳入合并范围的有12个子公司,资产占总资产40%。利润占总利润72%的6个子公司的会计报表由其他注册会计师审计,注册会计师王阳对其他注册会计师出具的审计报告和合并会计报告及报表附注有关的资料进行复验,不满意其他注册会计师的工作,要求A公司予以调整,A公司拒绝调整。

第7题

第8题

(1)企业2005年有正式职工150人,实际列支工资、津贴、奖金160万元,并据此按规定的比例计提职工福利费、职工工会经费和职工教育经费(税务机关核定的计税工资标准为每人每月800元);

(2)企业长期借款账户中记载:年初向工行借款10万元,年利率10%;向其他企业借款20万元,年利率20%,上述借款均用于生产经营,利息支出均已列财务费用;

(3)全年销售收入5000万元,企业在管理费用中列支业务招待费25万元。

(4)8月份缴纳税收滞纳金10000元,10月份通过民政部门向灾区捐赠10000元,均在营业外支出中列支;

(5)企业投资收益中有国债利息收入20000元。

要求:

(1)扼要指出存在的问题;

(2)计算应补缴企业所得税额;

(3)作补提、补缴企业所得税的会计分录。

第9题

(1)母公司拥有A公司60%的权益性资本母公司拥有B公司40%的权益性资本

A公司拥有B公司25%的权益性资本

(2)母公司固定资产中有一台原值为80万元的设备,系19×3年6月从A公司购买并投入使用的,购买该设备实际支付的价款为75万元,投入使用时支付安装费用5万元。该设备预计使用年限5年。母公司采用平均年限法计提折旧。A公司19×3年的销售毛利率为20%。

(3)A公司19×3年提取盈余公积20万元,19×4年提取盈余公积20万元,19×5年提取盈余公积30万元。

(4)A公司本年年初存货中包含有从B公司购入的存货50万元(B公司销售该产品的销售成本为58万元),年末存货仍包含有从B公司购入的存货25万元。本年内A公司与B公司之音末发生任何购销业务。

(5)母公司、A公司、B公司19×5年个别会计报表数据见下列合并工作底稿。

要求:①编制合并会计报表抵销分录;

②在合并工作底稿中填入各项目的抵销数并计算各项目的合并数。

第10题

第11题

A.真实可靠

B.全面完整

C.编报及时

D.便于理解