题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

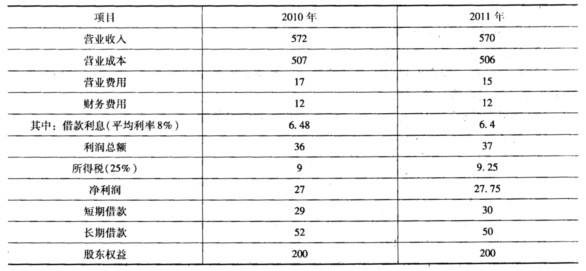

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元) 该企业的杠杆加权

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元)

该企业的杠杆加权平均资本成本为10%。可以保持不变。企业预计在2011年以后较长一段时间内实体自由现金流量会保持6%的增长率不变。同时假设负债的市场价值等于其账面价值。

计算该企业2010年和2011年年末的净经营资产;

答案

更多“奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元) 该企业的杠杆加权”相关的问题

更多“奥辉公司2010年的部分财务数据和2011年的部分计划财务数据如下:(单位:万元) 该企业的杠杆加权”相关的问题

第1题

[目的] 熟悉质量成本的内容,并进行分析。

[资料] 2010年初,环宇公司计划开始进行一个质量改进项目。年末,质量成本报告所反映的废品和返工品都有所减少。公司的管理当局要求估算该质量改进项目产生的财务影响。为了进行这个估算,收集了下列关于当年和前年的财务数据:

| 项目 | 上年(2009年) | 本年(2010年) |

| 销售收入 | 20000000 | 20000000 |

| 废品 | 600000 | 400000 |

| 返工 | 800000 | 500000 |

| 产品检验 | 200000 | 220000 |

| 产品保修 | 1500000 | 1200000 |

| 质量培训 | 80000 | 100000 |

| 材料检验 | 50000 | 30000 |

[要求]

第2题

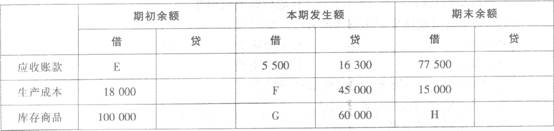

要求:根据上表资料,回答{TSE}问题。 字母E和F的金额分别为()元。

要求:根据上表资料,回答{TSE}问题。 字母E和F的金额分别为()元。A.77 500

B.7 500

C.88 300

D.42 000

第6题

ABC公司的部分财务数据如下

在刚结束的财务年度中ABC有净利润$5,300,000。

$5,500,000的7%的可转换债券,面值$1,000。每张债券可以转换为50股股票。当年没有股票被转换。

50,000股10%的累计优先股,面值$100,在前一年发行。优先股股利在当年没有宣布,但是上一年的股利已经支付。

在当年的年初,有1,060,000股发行在外的普通股;在6月1日,又发行了60,000股普通股。 ABC的平均所得税率是40%

ABC公司在当年的每股基本收益率是多少

A.$4.38

B.$3.67

C.$4.29

D.$4.73

第7题

销售平均价格=12美元/件

材料平均成本=2.00美元/件

可变劳动力成本=4美元/件

固定成本=1400000美元/年

2010年的销量=300000件

该厂2010年的总利润是()。

A.300000美元

B.320000美元

C.360000美元

D.400000美元

第9题

《房屋建筑制图统一标准》GB50001-2010中的“2010”是指()。

A 页数共2010页

B 收录条数为2010

C 2010年发布

D 第2010本

第10题

假设甲、乙、丙公司2009年度的有关财务数据如下表(金额单位:万元):

补充资料

(1)乙公司生产的零部件主要供应给甲公司,剩余部分外销,内销和外销价格相同,均以市场价定价;

(2)集团公司设定丙公司对甲公司整车的关联采购价高于市场价格,市场价格仅为关联采购价的96%(上表中甲、丙公司的财务数据均以关联采购价为基础计算得出);

(3)除企业所得税外,不考虑其他税费因素。

要求:

(1)为了使绩效评价更加具有客观性,请按市场价格重新计算甲公司、丙公司2009年度的损益,并依据调整后的数据计算甲公司、丙公司2009年度的资产报酬率(计算时“资产总额”用“投资资本总额”代替)、净资产收益率和经济利润,将计算结果直接填写表中相应栏目。

(2)根据要求(1)的计算结果,分析、判断甲公司、乙公司、丙公司中哪家公司的投资绩效最好?简要说明理由。