题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

某企业预计计划年度继续生产甲产品,各项主要技术经济指标的变动情况如下:产品产量平均增长20%,

原材料消耗降低5%,原材料价格平均降低2%,生产工人平均工资增长10%,劳动生产率提高15%,变动性制造费用增加18%,废品损失减少10%。基期各成本项目费用5%,废品损失2%。要求预测计划期甲产品成本的总降低率。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“某企业预计计划年度继续生产甲产品,各项主要技术经济指标的变动情况如下:产品产量平均增长20%,”相关的问题

更多“某企业预计计划年度继续生产甲产品,各项主要技术经济指标的变动情况如下:产品产量平均增长20%,”相关的问题

第1题

第2题

A.2.42

B.16

C.3.2

D.21

第3题

A.2022年年末该设备的账面价值为4850万元

B.甲公司应确认当期应交所得税815万元

C.甲公司应确认递延所得税资产65万元

D.甲公司当年应对该设备计提折旧510万元

第4题

1.该企业运用在制品定额法编制生产作业计划,可以推测该企业的生产类型为()类型。

A.小批量生产

B.大批大量生产

C.中批生产

D.单件生产

2.甲车间下一个生产周期的出产量为()件。

A.1300

B.1350

C.1450

D.1400

3.丙车间下一个生产周期的投入量为()件。

A.1250

B.1200

C.1150

D.1300

4.该企业编制各车间生产作业计划应按照()进行。

A.工艺反顺序

B.精度由高到底顺序

C.工时由多到少顺序

D.工艺顺序

第5题

A.16000

B.17000

C.15000

D.18000

第6题

某企业只生产和销售甲产品,9月份有关资料如下:

(1)计划工时为15000小时,实际工时为14700小时。

(2)工时耗用标准为每件2小时,实际产量为7000件。

(3)固定制造费用标准分配率为每小时2元,固定制造费用实际分配率为每小时1.8元。

要求:

(1)计算标准固定制造费用。

(2)按三差异分析法计算本月固定制造费用的各项差异。

第7题

A.将自产的产品作为奖品发放应按500万元确认应付职工薪酬

B.根据利润分享计划计算的2×22年应支付给管理人员的280万元款项应作为利润分配处理

C.2×22年应从工资费用中扣除已享受带薪年休假权利的140名管理人员的工资费用29.4万元

D.2×22年应确认10名管理人员未使用带薪年休假费用0.6万元并计入管理费用

第8题

A.2×22年年末该设备的账面价值为4850万元

B.甲公司应确认当期所得税750万元

C.甲公司应确认递延所得税资产65万元

D.甲公司当年应对该设备计提折旧510万元

第9题

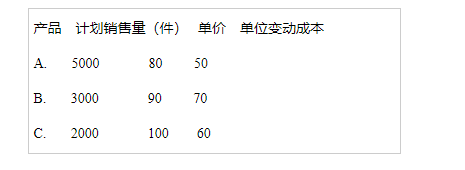

设甲企业生产和销售ABC三种产品。该企业计划年度三种产品品种构成比例不变,计划销量及单价、单位变动成本数据如表:计划年度固定成本总额174000元。要求:计算三种产品的盈亏临界点销售量。

第10题

[要求] 根据上述资料,编制该企业分季度销售预算。

第11题

A.15

B.16.79

C.15.79

D.15.75