云南某卷烟厂为增值税一般纳税人,2006年5月份发生下列经济业务:

(1)B种烟丝一直委托白云烟厂加工,烟丝应纳消费税由白云烟厂按每千克100元的售价代扣代缴。本月发出烟叶成本20000元,支付加工费2470元,增值税419.90元,白云烟厂开具了增值税专用发票,烟丝加工完毕全部收回,共计321千克,白云烟厂代收消费税9630元,当月生产车间领用委托加工的B种烟丝,用于连续生产B牌卷烟,月末结算时,委托加工的B种烟丝账面显示:月初库存120千克,账面成本12000元,月末库存141千克;

(2)将上月购进的部分A种烟丝作为福利发给本厂职工一批,原进项税额已无法准确确定,已知该批烟丝实际采购成本为18000元,同种等量烟丝的市场售价为17000元;

(3)销售A牌卷烟20箱(每标准箱五万支,下同),每箱不含税销售价格12500元,收取包装物押金8100元,并已单独记账;

(4)销售B牌卷烟15箱,每箱不含税销售价格为9500元;

(5)上年5月收取的包装A牌卷烟的包装物押金5440.50元已逾期,包装物未收回,押金不予退还;

(6)将A牌卷烟7箱移送本厂设在本市的非独立核算门市部,出厂销售价每箱12500元,零售价(含税)每箱14917.5元,门市部本月已售出2箱。

(7)缴纳本月消费税。

已知消费税运用税率为:卷烟定额税率为每标准箱150元;比例税率为每标准条对外调拨价格在50元以上(含50元)的,税率45%,50元以下的,税率30%,烟丝税率30%。

请根据以上资料,对该卷烟厂各项与消费税相关业务进行会计处理。

题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

答案

答案

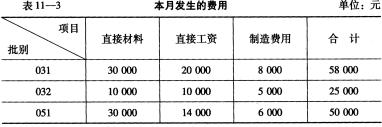

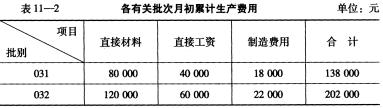

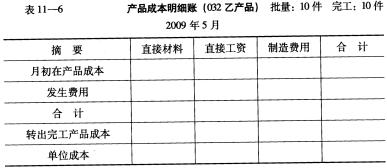

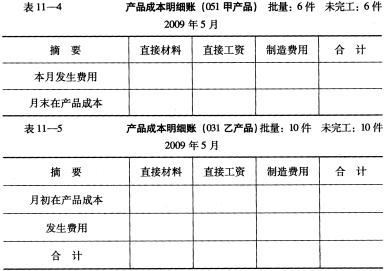

(3)本月(5月份)发生的费用资料见表11-3

(3)本月(5月份)发生的费用资料见表11-3 要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。

要求资料分批计算产品成本,并将计算结果填入各批产品成本明细账中(见表11-4至表11-6)。