题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

练习二 动态要素的归类 (一)目的:练习成本、费用和收入的分类。 (二)资料:天姿公司2006年1月份资料如表2

练习二 动态要素的归类

(一)目的:练习成本、费用和收入的分类。

(二)资料:天姿公司2006年1月份资料如表2-3所示。

(三)要求:将表2-3中所列的资料内容正确地归入所属的会计要素项目。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

练习二 动态要素的归类

(一)目的:练习成本、费用和收入的分类。

(二)资料:天姿公司2006年1月份资料如表2-3所示。

(三)要求:将表2-3中所列的资料内容正确地归入所属的会计要素项目。

答案

更多“练习二 动态要素的归类 (一)目的:练习成本、费用和收入的分类。 (二)资料:天姿公司2006年1月份资料如表2”相关的问题

更多“练习二 动态要素的归类 (一)目的:练习成本、费用和收入的分类。 (二)资料:天姿公司2006年1月份资料如表2”相关的问题

第1题

一、目的:练习长期借款费用的处理。

二、资料:2006年1月1日某企业为了改建厂房向银行借入一批借款1000000元,期限为3年,年利率为10%,每年年末付息,到期偿还本金。该厂房将在2007年年底投入使用。

三、要求:编制从借款开始到偿还借款的会计分录。

第2题

一、目的:练习固定资产折旧的计算方法。

二、资料:新民公司有一台电子设备,原价160000元,预计可使用5年,预计净残值为5000元。

三、要求:

1.用年限平均法计算年折旧额和月折旧额。

2.用双倍余额递减法计算年折旧额。

3.用年数总和法计算年折旧额。

第3题

一、目的:练习应收账款及坏账的处理。

二、资料:2003年5月美林公司销售给联华公司商品20000元,原定3个月付款,经催收3年仍未付款。2006年底,董事会批准注销该笔款项。第二年8月,联华公司偿付了全部款项。

三、要求:分别采用直接转销法和备抵法记录应收账款转销与收回的会计分录。

第4题

一、目的:练习经济业务对会计恒等式的影响。

二、资料:

1.某公司2007年8月31日的资产、负债和所有者权益账户余额如下:

资产 | 金额 | 负债及所有者权益 | 金额 |

库存现金 | 5000 | 负债: | |

银行存款 | 100000 | 短期借款 | 300000 |

应收账款 | 200000 | 应付账款 | 150000 |

预付账款 | 50000 | 应交税费 | 5000 |

物资采购 | 100000 | 负债合计 | 455000 |

原材料 | 200000 | 所有者权益 | |

库存商品 | 150000 | 实收资本 | 500000 |

固定资产 | 400000 | 盈余公积 | 200000 |

未分配利润 | 50000 | ||

合计 | 1205000 | 合计 | 1205000 |

2.9月份该公司发生下列经济业务:

(1)投资者追加投资100000元,已存入银行。

(2)向甲公司购买材料共计款项200000元,款未付。

(3)用银行存款缴纳上月税金5000元。

(4)归还银行借款100000元。

(5)收到上月销货款100000元,存入银行。

(6)从银行提取现金10000元。

(7)以银行存款购买电脑一台,价值15000元。

(8)上月采购材料100000元,已经验收入库。

(9)用银行存款偿还前欠M公司的购料款100000元。

(10)出售库存商品一批,售价150000元,成本100000元,款已收存银行。

三、要求:分析上述经济业务对会计恒等式的影响,并计算上述业务发生后,会计等式中各要素的金额,验证其是否平衡。

第5题

练习二

(一)目的:练习企业筹资业务的核算。

(二)资料:

A公司2006年1月发生下列经济业务:

1.1月6日A公司收到B公司投资400000元,全部款项已收到并存入银行。

2.A公司1月10日收到C公司投资生产设备一台,原价5000元,已提折旧1000元。

3.A公司4月17日收到M公司转来的材料投资,共计5000元。

4.A公司5月18日收到E公司的专有技术10000元作为投资。

5.A公司经董事会审议并提请股东大会审议通过将企业的100000元资本公积金转赠资本。

6.A公司向工商银行贷款50000元,以补充企业流动资金,借款期限6个月。

7.A公司拟对B型系列设备进行技术改造,向农业银行借入技改专项资金80000元,款项已存入企业在该银行的账户。

8.A公司归还银行贷款50000元。

9.归还原向银行借入的三年期贷款40000元。

10.A公司以银行存款向投资者支付分配的利润30000元。

(三)要求:运用借贷记账法编制会计分录,并标明必要的明细科目。

第6题

(一)目的练习会计基本等式。 (二)资料某企业月末各项目资料如下: 1.银行里的存款120000元。 2.向银行借入半年期的借款500000元。 3.出纳处存放现金1500元。 4.仓库里存放的原材料519000元。 5.仓库里存放的产成品194000元。 6.正在加工中的产品75500元。 7.应付外单位货款80000元。 8.向银行借入2年期的借款600000元。 9.房屋及建筑物420000元。 10.所有者投入资本7000000元。 11.机器设备2500000元。 12.应收外单位货款100000元。 13.以前年度尚未分配的利润750000元。 14.对外单位长期投资5000000元。 (三)要求 1.判断上列资料中各项目的类别(资产、负债、所有者权益)并将各项目金额一并填入下表。

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。

2.计算表内资产总额、负债总额、所有者权益总额是否符合会计基本等式。

第7题

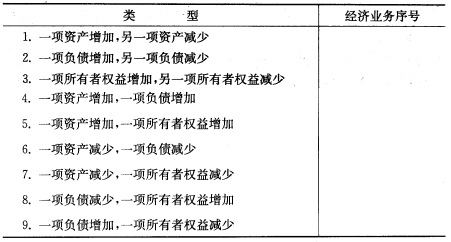

(一)目的练习资金变化类型。 (二)资料某企业发生经济业务如下: 1.用银行存款购买材料。 2.用银行存款支付前欠A单位货款。 3.用盈余公积金弥补职工福利费。 4.向银行借入长期借款,存入银行。 5.收到所有者投入的设备。 6.向国外进口设备,款未付。 7.用银行存款归还长期借款。 8.企业以固定资产向外单位投资。 9.用银行借款归还前欠B单位货款。 10。经批准代所有者××以资本金偿还其应付给其他单位欠款。 11.企业所有者甲代企业归还银行借款,并将其转为投入资本。 12.将盈余公积金转作资本。 (三)要求分析上列各项经济业务的类型,填入下表:

第8题

一、目的:练习存货数量的确定方法。

二、资料:丰益公司2006年9月的A材料结存及收发情况如下:

日期 | 数量/kg | 单位成本/(元/kg) |

月初结存 | 300 | 14 |

本月购入: (1)5日 (2)8日 (3)15日 (4)20日 (5)25日 | 1000 2000 1500 1000 800 | 15 16 16.50 17 18 |

本月发出: (1)6日 (2)10日 (3)13日 (4)18日 (5)22日 (6)28日 | 800 1500 500 1400 1200 500 | |

| 月末盘点 | 680 |

三、要求:

1. 在实地盘存制下,采用先进先出法、全月一次加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

2. 在永续盘存制下,采用先进先出法、移动加权平均法确定9月份发出A材料的实际成本,并登记A材料的明细账。

3. 比较上述两种制度下发出存货实际成本的差异,并说明原因。

第9题

一、目的:练习各种流动负债的核算。

二、资料:以下是A公司2006年度发生的部分经济业务:

1.3月1日从银行借入短期借款2000000元,年利率为6%,期限1年,到期一次还清本息。该企业短期借款利息费用采用预提的方法核算。

2.5月30日,汇总分配本月应付的工资费用,其中生产工人工资350000元,车间管理人员工资85000元,厂部管理人员工资55000元,在建工程人员工资110000元。此外,该企业按工资总额的14%计提职工福利费,企业代扣个人所得税3000元。

3.6月1日提取现金600000元,发放上月职工工资。

4.6月10日购入一批商品,金额为90000元,增值税率为17%,该商品于当期入库,付款条件为“2/10、n/30”。(采用总价法核算)

三、要求:对A公司的上述经济业务编制会计分录。

第10题

一、目的:练习银行存款余额调节表的编制。

二、资料:康翔公司2007年7月31日收到银行存款对账单的余额为20350元,银行存款日记账余额为47220元,通过核对,发现下列情况:

1.公司7月25日开出购货支票一张,金额为12000元,收款单位尚未兑现。

2.委托银行代收的劳务费5400元,银行已存入康翔公司账号,企业尚未接到通知。

3.公司收到正化公司支票8200元、新欣公司支票12500元,30日存入银行,银行尚未入账。

4.公司支付税金开出的支票为15350元,在账上误记为15530元。

5.银行误将新沪公司的存款3 450元记入本公司账上。

6.银行于3月30日支付公司到期的银行承兑汇票24000元,公司尚未入账。

7.银行扣除公司本月的贷款利息3200元,公司尚未收到通知。

三、要求:根据上述资料编制银行存款余额调节表,并作必要的会计分录。