题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[单选题]

P公司和S公司为同一集团内两家全资子公司,2021年6月30日,P公司向S公司股东定向增发2000万股普通股(每股面值为1元,市价为6元),形成对S公司同一控制下的吸收合并合并日,S公司资产账面价值为8600万元,负债账面价值为3000万元。请问记入资金公积的金额是()万元,不考虑其他因素。

A.2000

B.10000

C.3600

D.5600

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

A.2000

B.10000

C.3600

D.5600

答案

更多“P公司和S公司为同一集团内两家全资子公司,2021年6月30日,P公司向S公司股东定向增发2000万股普通股(每股面值为1元,市价为6元),形成对S公司同一控制下的吸收合并合并日,S公司资产账面价值为…”相关的问题

更多“P公司和S公司为同一集团内两家全资子公司,2021年6月30日,P公司向S公司股东定向增发2000万股普通股(每股面值为1元,市价为6元),形成对S公司同一控制下的吸收合并合并日,S公司资产账面价值为…”相关的问题

第1题

子公司均不为乙公司的投资活动提供相关服务,丙公司为股权投资基金,拥有两家联营企业,丙公司对其拥有的两家联营企业按照公允价值考核和评价管理层业绩。不考虑其他因素,下列关于甲公司、乙公司和丙公司对其所持股权投资的会计处理中,正确的有()。

A.丙公司在个别财务报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

B.乙公司不应编制合并财务报表

C.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司纳入合并财务报表范围

D.乙公司在个别财务报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

第3题

A.1 300

B.1 500

C.1 350

D.1 050

第4题

A.集团公司与其直接控股的子公司

B.单位负责人为同一人的两家供应商

C.属于同一集团公司的两家子公司,但两家子公司之间不存在直接控股和管理关系

D.法定代表人为夫妻的两家公司,两家公司之间不存在直接控股和管理关系

第5题

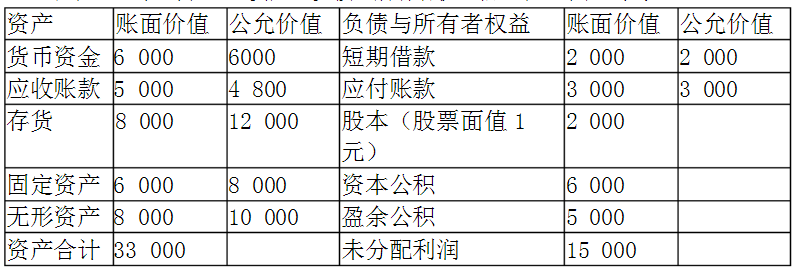

AAA公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

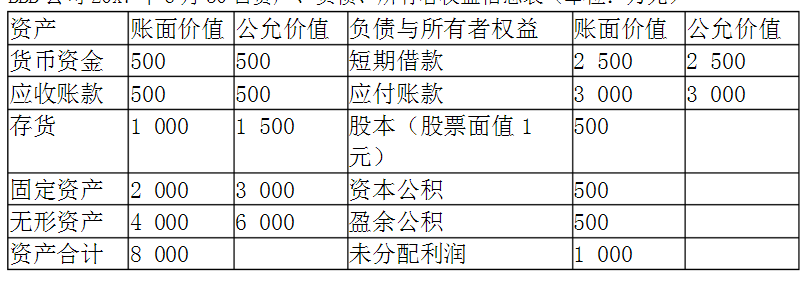

BBB公司20x7年6月30日资产、负债、所有者权益信息表(单位:万元)

要求:

假定AAA公司和BBB公司自公司成立以来至本次合并之前,一直都是属于甲公司控制的全资子公司。假定两家公司的会计政策一致。请问,20X7年7月1日,AAA公司母公司财务报表,应该对长期股权投资采用怎样的会计处理,编制会计分录?20X7年7月1日,编制合并资产负债表之前需要的会计分录是什么,并编制P公司合并资产负债表。

第6题

A.乙公司不应编制合并财务报表

B.丙公司在个别报表中对其拥有的两家联营企业的投资应按照公允价值计量,公允价值变动计入当期损益

C.乙公司在个别报表中对其拥有的两家子公司应按照公允价值计量,公允价值变动计入当期损益

D.甲公司在编制合并财务报表时,应将通过乙公司间接控制的两家子公司按公允价值计量,公允价值变动计入当期损益

第7题

A.在子公司为全资子公司的情况下,母公司对子公司长期股权投资的金额和子公司所有者权益各项目的金额应当全额抵销

B.在子公司为非全资子公司的情况下,应当将母公司对子公司长期股权投资和少数股东权益的金额与子公司所有者权益相抵销

C.同一控制下企业合并中取得的子公司,也可能产生商誉

D.子公司所有者权益中不属于母公司的份额,即子公司所有者权益中抵销母公司所享有的份额后的余额,在合并财务报表中计入少数股东权益

第8题

第10题