题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

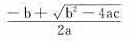

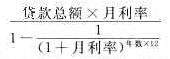

编写程序,计算每月的贷款支付额。程序要求用户输入贷款的年利率、总金额和年数,程序计算月支付金

额和总偿还金额,并将结果显示输出,计算贷款的月支付额公式如下:

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“编写程序,计算每月的贷款支付额。程序要求用户输入贷款的年利率、总金额和年数,程序计算月支付金”相关的问题

更多“编写程序,计算每月的贷款支付额。程序要求用户输入贷款的年利率、总金额和年数,程序计算月支付金”相关的问题

第2题

要求:计算该企业在计算应纳税所得额时可以扣除的利息费用。

第3题

某个体工商户某纳税年度的生产经营情况如下:

本期耗用直接材料成本356000元,支付工人工资31200元,其他费用2450元:本年实现销售收入48000元,发生销售费用及税金21500元,每月已预缴个人所得税400元。

要求:计算该个体工商户年度应缴纳的个人所得税税额及年终应补缴的税款。

第4题

乙公司2017年采用“N/30”的信用条件全年销售额(全部为赊销)为10 000元,平均收现期为40天。2018年初,乙公司为了尽早收回贷款,提出了“2/10,N/30”的信用条件。新的折扣条件对销售额没有影响,但坏账损失和收账费用共减少200万元。预计占销售额一半的客户将享受现金折扣优惠,享受现金折扣的客户均在第10天付款;不享受现金折扣的客户,平均付款期为40天。该公司的资本成本为15%,变动成本率为60%。

假设一年按360天计算,不考虑增值税及其他因素的影响。

要求1:计算改变信用条件引起的现金折扣成本的增加额。

要求2:计算改变信用条件后应收账款引起的平均收账期。

要求3:计算信用条件改变引起的应收账款机会成本增加额。

要求4:计算信用条件改变后税前利润的增加额。

要求5:判断提出的信用条件是否可行并说明理由。

第7题

第8题

下列关于等本金还款抵押贷款的说法,错误的是()。

A.借款人每月支付的本金是均等的

B.每月偿还利息越来越少,每月还款也越来越少

C.每月还款额先大后小,不符合居民收入水平不断增长的实际情况

D.等金还款抵押贷款在房屋抵押贷款中,是最常用的付款方式

第9题

日期 收款金额

2008年2月28日 220000元

2008年3月31日 180000元

2008年4月30日 200000元

要求:编制闽进公司从2008年2月1日至2008年4月30日的相关会计分录。

第10题

26. 根据资料(1),下列各项中,关于研究阶段研发支出的会计处理正确的是()。A.发生其他研发支出时: 借:研发支出——费用化支出 64 贷:银行存款 64

B.确认研发人员薪酬时: 借:研发支出——费用化支出 25 贷:应付职工薪酬 25

C.1月末结转研究阶段支出时: 借:管理费用 89 贷:研发支出——费用化支出 89

D.1月末结转研究阶段支出时: 借:无形资产 89 贷:研发支出——费用化支出 89

根据资料(2),下列各项中,关于开发阶段研发支出会计处理表述正确的是()。A.借记“研发支出——资本化支出”科目248万元

B.借记“研发支出——资本化支出”科目238万元

C.借记“研发支出——费用化支出”科目248万元

D.借记“研发支出——费用化支出”科目10万元

根据资料(2)和(3),下列各项中,该企业相关会计处理结果正确的是()。A.专利权入账价值为240万元

B.2016年专利权摊销额为20万元

C.2016年专利权摊销额为20.83万元

D.专利权入账价值为250万元

根据资料(4),下列各项中,关于专利权出租会计处理表述正确的是()。A.摊销额计入营业外支出

B.摊销额计入其他业务成本

C.租金收入计入其他业务收入

D.租金收人计入营业外收入

请帮忙给出每个问题的正确答案和分析,谢谢!