题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2020年4月份的辅助生产及耗用情况如下。(1)辅助生产情况。要求:(1)分别采用直接分配法和交互分配法对辅助生产费用进行分配(结果填入下方表格中,不用列出计算过程)。(2)比较直接分配法和交互分配法的优缺点,并指出甲公司适合采用哪种方法对辅助生产费用进行分配

答案

答案

暂无答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2020年4月份的辅助生产及耗用情况如下。(1)辅助生产情况。要求:(1)分别采…”相关的问题

更多“甲公司有锅炉和供电两个辅助生产车间,分别为基本生产车间和行政管理部门提供蒸汽和电力,两个辅助生产车间之间也相互提供产品。2020年4月份的辅助生产及耗用情况如下。(1)辅助生产情况。要求:(1)分别采…”相关的问题

第1题

第2题

A.X产品

B.Y产品

C.行政管理部分

D.锅炉辅助生产车间

第3题

A.7.375

B.7.625

C.7.2

D.7.5

第4题

A.供电车间分配给燃气车间的成本费用为0.5万元

B.燃气车间分配给供电车间的成本费用为1万元

C.供电车间对外分配的成本费用为9.5万元

D.燃气车间对外分配的成本费用为19.5万元

第5题

要求:(1)分别计算供水车间和供电车间的辅助生产费用分配率;(计算结果保留小数点后五位) (2)计算各受益部门应分配的辅助费用;(计算结果保留整数) (3)编制相关会计分录。

第6题

(二)材料费用的分配

1. 资料:某企业有一个基本生产车间,生产甲、乙两种产品;两个辅助生产车间:机修和供电车间,为基本生产车间和管理部门提供劳务。某月甲产品产量为500件,乙产品产量为900件。

该企业日常收发材料采用实际成本核算,甲、乙两种产品共同耗用的材料按产品产量比例分配。

根据领料单汇总各单位领料情况如表3-4所示。

表3-4 某企业领料汇总资料

|

2. 要求:(1)根据资料编制材料费用分配表;

(2)作出有关的会计分录。

第7题

A.待分配的机修车间的辅助生产费用为2400万元

B.修理车间应负担的供电车间的费用是944万元

C.机修车间辅助生产实际成本是3344万元

D.机修车间辅助生产实际成本与按计划成本分配金额之间的差额是2500万元

第8题

A.待分配的机修车间的辅助生产费用为2 400万元

B.机修车间应负担的供电车间的费用是944万元

C.机修车间辅助生产实际成本是3 344万元

D.机修车间辅助生产实际成本与按计划成本分配金额之间的差额是2 500万元

第9题

②本月工资结算汇总表及职工福利费计提表见表2。

②本月工资结算汇总表及职工福利费计提表见表2。

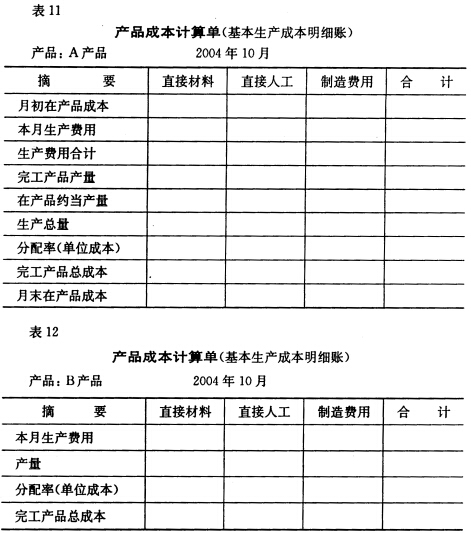

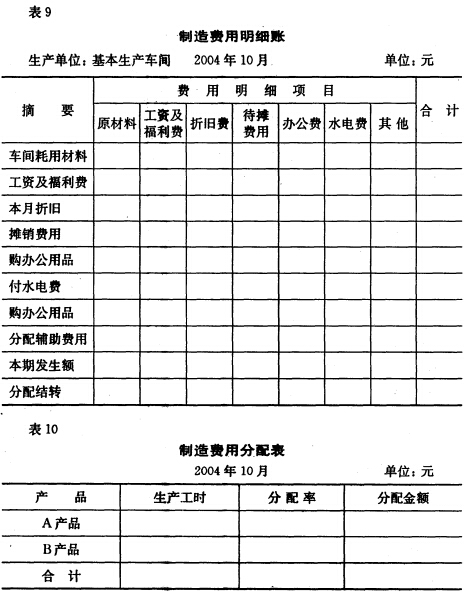

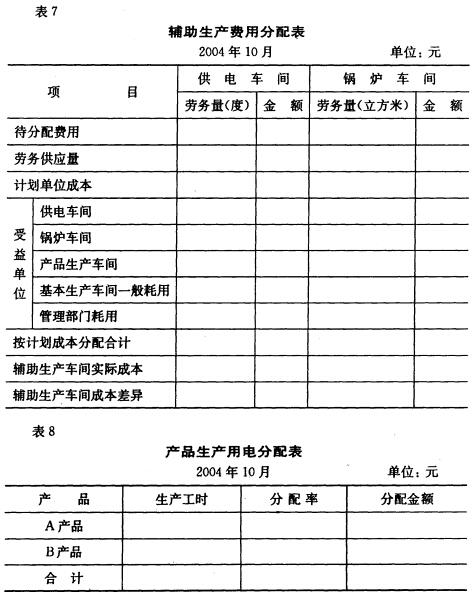

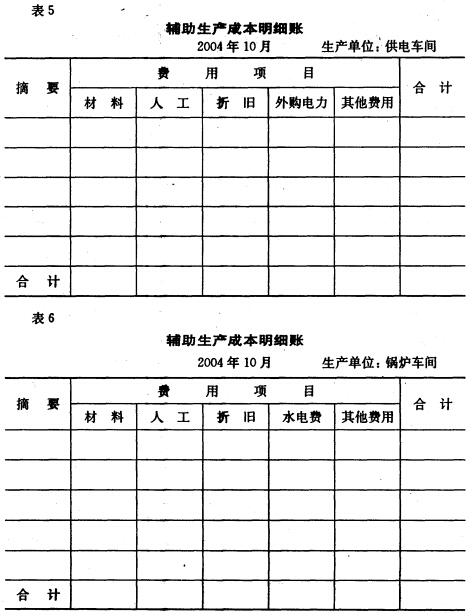

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

③本月应提折旧费98 000元,其中基本生产车间60 000元,供电车间12 000元,锅炉车间10 000元,厂部管理部门16 000元。 ④本月应摊待摊费用(修理费)10000元,其中基本生产车间4 000元,供电车间2 400元,锅炉车间1 600元,厂部管理部门2 000元。 ⑤本月以现金支付的费用为1 2 000元,其中基本生产车间办公费2 800元,供电车间办公费800元,锅炉车间办公费400元、修理费1 600元,行政管理部门办公费1 200元、差旅费5 200元。 ⑥本月以银行存款支付的费用为142 000元,其中基本生产车间水费4 000元、办公费2 000元,供电车间外购电力和水费80 000元,锅炉车间水费40 000元、办公费1 600元、修理费2 400元,行政管理部门办公费3 600元、差旅费8 000元、招待费400元。 3.要求 (1)开设A产品、B产品成本计算单(见表11、表12);开设供电车间、锅炉车间生产成本明细账(见表5、表6);开设基本生产车间制造费用明细账(见表9)。其他总账和明细账从略。供电车间和锅炉车间发生的制造费用;分别记入各自生产成本明细账,不通过制造费用账户。 (2)根据资料进行费用分配和成本计算,编制会计分录并记入有关账户。具体要求如下: ①根据A、B两种产品直接耗用原材料比例分配共同用料(见表3),根据发出材料汇总表(见表1)和分配结果(见表3),编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

②根据A、B两种产品的实际生产工时分配产品生产工人工资和福利费(见表4),根据应付工资和福利费汇总表(见表2)及分配结果,编制会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

③编制计提本月折旧的会计分录并记入有关账户。 ④编制本月分摊待摊费用的会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑤编制本月以现金支付费用的会计分录并记入有关账户。 ⑥编制本月以银行存款支付费用的会计分录并记入有关账户。 ⑦编制辅助生产费用分配表(计期成本分配法)和产品生产用电分配表(生产工时分配法)。辅助生产车间计划单位成本为电每度0.40元,锅炉供汽每立方米为4.60元,成本差异计入管理费用;根据产品生产用电分配表(见表8)和辅助生产费用分配表(见表7),编制会计分录并记入有关账户。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

⑧编制基本生产车间制造费用分配表(生产工时分配法),根据表10的分配结果编制会计分录并记入有关账户。 ⑨采用约当产量法计算A产品月末在产品成本,编制结转A、B两种产品完工产品成本的会计分录。

第10题

[目的] 练习辅助生产费用分配的直接分配法、计划成本分配法。

[资料] 中兴工厂设有供水、供电两个辅助生产车间,主要为基本生产车间和厂行政管理部门服务。根据辅助生产成本明细账,供水车间本月发生费用7380元,供电车间本月发生费用10519.20元。该工厂辅助生产的制造费用不通过制造费用科目核算。根据劳务供应和耗用劳务通知单,可整理各车间和部门耗用劳务情况如下:

| 各车间和部门耗用劳务情况 金额单位:元 | ||

| 受益单位 | 用水数量(吨) | 用电度数(度) |

| 辅助生产车间 | ||

| 供水 | 2922 | |

| 供电 | 559 | |

| 基本生产车间 | ||

| 甲产品 | 12000 | |

| 乙产品 | 8000 | |

| 一般耗用 | 5100 | 2000 |

| 厂行政管理部门耗用 | 1050 | 4298 |

| 合计 | 6709 | 29220 |

假设企业确定产品的计划单位成本为:每吨水1.2元,每度电0.38元。

[要求] 采用直接分配法和计划成本分配法分配辅助生产费用。

| 辅助生产费用分配表(直接分配法) 金额单位:元 | |||||

| 辅助生产车间名称 | 供水车间 | 供电车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 辅助生产以外部门劳务供应量 | |||||

| 费用分配率 | |||||

| 基本生产成本 | 甲产品 | 耗用量 | |||

| 分配额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配额 | |||||

| 小计 | |||||

| 制造费用 | 耗用量 | ||||

| 分配额 | |||||

| 管理费用 | 耗用量 | ||||

| 分配额 | |||||

| 分配金额合计 |

| 辅助生产费用分配表(计划成本分配法) 金额单位:元 | ||||||

| 项目 | 供水车间 (计划单价1.2元) | 供电车间 (计划单价0.38元) | 按计划成本分 配转入合计 | |||

| 供水数量 | 分配金额 | 供电数量 | 分配金额 | |||

| 辅助生 产成本 | 供水车间 | |||||

| 供电车间 | ||||||

| 小计 | ||||||

| 基本生 产成本 | 甲产品 | |||||

| 乙产品 | ||||||

| 小计 | ||||||

| 制造费用 | ||||||

| 管理费用 | ||||||

| 按计划成本 分配转入合计 | ||||||

| 待分配费用 | ||||||

| 分配转入费用 | ||||||

| 实际成本 | ||||||

| 成本差异 |

第11题

要求:采用直接分配法计算分配电费、运输费用填入表2-4-1,并编制有关会计分录。

| 表2-4-1 辅助生产费用分配表(直接分配法)金额单位:元 | |||||

| 项 目 | 供电车间 | 运输车间 | 合计 | ||

| 待分配辅助生产费用 | |||||

| 供应辅助生产以外的劳务量 | |||||

| 单位成本(分配率) | |||||

| 基本生产 | 甲产品 | 耗用量 | |||

| 分配金额 | |||||

| 乙产品 | 耗用量 | ||||

| 分配金额 | |||||

| 车间 | 耗用量 | ||||

| 分配金额 | |||||

| 行政管理 部门 | 耗用量 | ||||

| 分配金额 | |||||

| 合计 |