题目内容

(请给出正确答案)

题目内容

(请给出正确答案)

[主观题]

项目第4年资产总计48562万元,其中流动资产总额5863万元,流动负债总额为3651万元,长期借款为29634万元,另外

流动资产中存货为4525万元,试计算资产负债率、流动比率和速动比率。

答案

答案

查看答案

请输入或粘贴题目内容

搜题

请输入或粘贴题目内容

搜题

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

拍照、语音搜题,请扫码下载APP

题目内容

(请给出正确答案)

答案

更多“项目第4年资产总计48562万元,其中流动资产总额5863万元,流动负债总额为3651万元,长期借款为29634万元,另外”相关的问题

更多“项目第4年资产总计48562万元,其中流动资产总额5863万元,流动负债总额为3651万元,长期借款为29634万元,另外”相关的问题

第1题

A.305万元

B.365万元

C.325万元

D.350万元

第2题

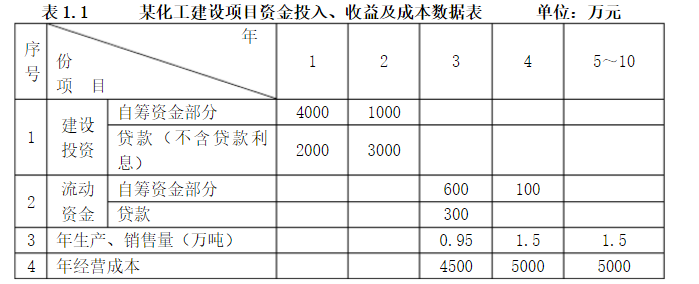

投产,第4年开始达到设计生产能力。 2.项目建设投资估算10000元(不含贷款利息)。其中1000万元为无形资产;300万元为其他资产;其余投资形成固定资产(贷款额为5000万元)。 3.固定资产在运营期内按直线法折旧,残值(残值率为10%)在项目计算期末一次性收回。 4.流动资金为1000万元(其中30%用于不随产量多少变化的固定成本支出,该部分资金采用贷款方式投入,其余流动资金为自有资金投入),在项目计算期末收回。 5.无形资产在运营期内,均匀摊入成本。 6.其他资产在运营期的前3年内,均匀摊入成本。 7.项目的设计生产能力为年产量1.5万吨某产品,预计每吨销售价为6000元,年销售税金及附加按销售收入的5%计取,所得税税率为33%。 8.项目的资金投入、收益、成本等基础数据,见表1.1。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

9.还款方式:建设投资贷款在项目生产运营期内按等额本息偿还法偿还,贷款年利率为6%,按年计息;流动资金贷款本金在项目计算期末一次偿还,贷款年利率为5%,按年计息。

10.经营成本中的20%为不随产量多少变化的固定成本支出。

问题:

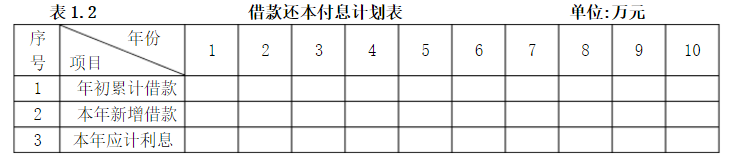

1.列式计算建设期贷款利息,编制借款还本付息计划表,见表1.2。

2. 列式计算每年固定资产折旧费,无形资产和其他资产摊销费。

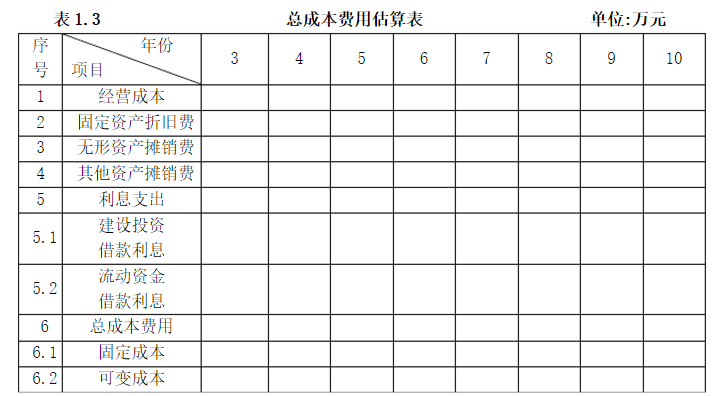

3. 按表1.3格式编制总成本费用估算表。

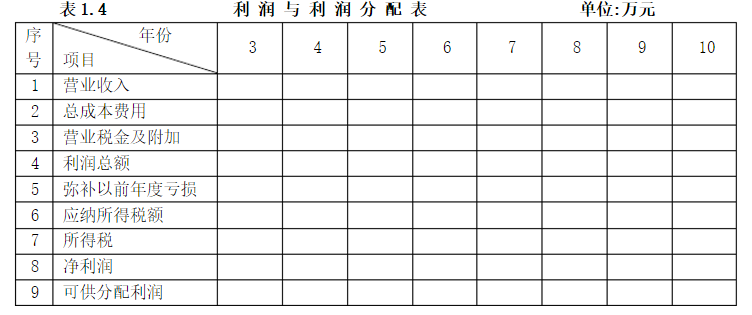

4.按表1.4格式编制利润与利润分配表。

5.计算第6年的产量盈亏平衡点,分析项目盈利能力。

表1.2 借款还本付息计划表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.3 总成本费用估算表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

表1.4 利 润 与 利 润 分 配 表 单位:万元

第3题

根据上述业务编制相关会计分录

第4题

要求:

第5题

如果在研究阶段领用生产产品用的原材料价值351万元,请编制含进项税额及不含进 项税额的会计分录。

第6题

A.35180元

B.20000元

C.20240元

D.35240元

第7题

该专利技术的法律保护期20年,企业预计的使用寿命为15年,采用平均年限法对该 无形资产进行摊销,假定无残值,计算D公司2014年该专利技术的摊销额并编制相关会计 分录。

第8题

A.2700万元

B.2400万元

C.2100万元

D.1500万元

第9题

A.1.875

B.1.075

C.1.72

D.0

第10题

要求:根据上述资料确定该专利评估值(不考虑流转税因素)。

第11题

A.普通贷款

B.基金贷款

C.中期贷款

D.项目贷款